新闻中心

联系我们

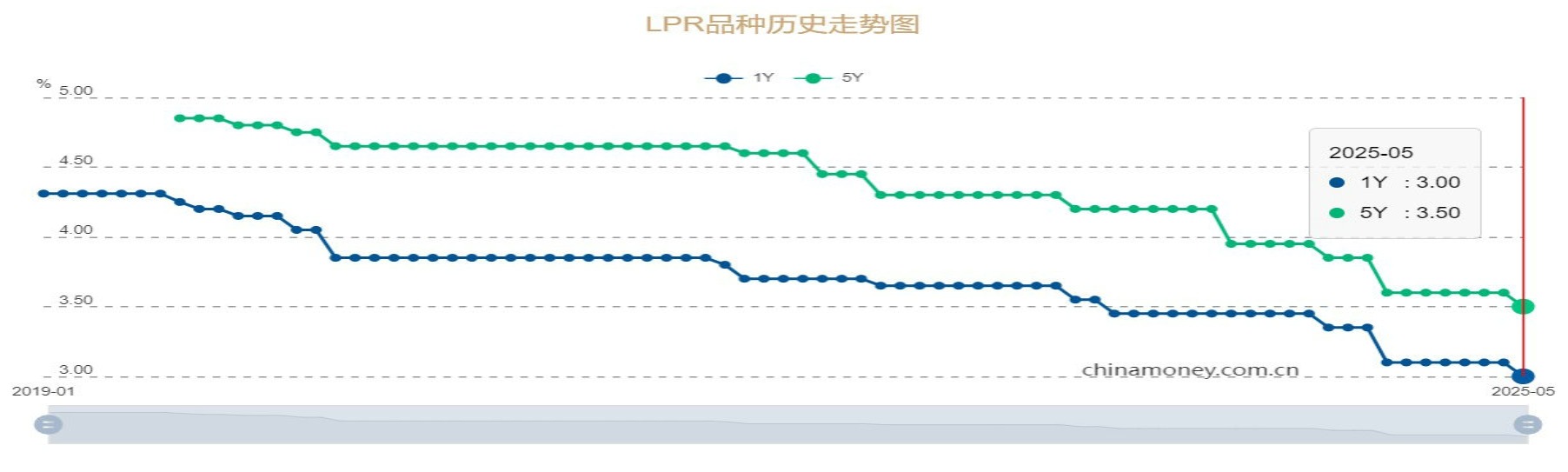

LPR(市场贷款利率)始于今年的第一次调整。中国人民银行(从那里称为中国人民银行)于5月1日和5年LPRS周二(5月20日)分别为3%和3.5%,两者均比上一个价值下降10分。同一天,洲际志,中国农业银行,中国银行,中国建筑银行,通讯银行和邮政储蓄银行均下降了rmb的存款利率,最大的25点倒塌。分析师表示,LPRA的LPR可以减轻银行利率间隔的压力,进一步降低新房屋购买的成本和现有抵押贷款的成本,稳定房地产市场的预期,降低居民及早及时偿还债务的意愿,并在购买力居民中略有促进消费者。相关的较低存款利率的银行将有助于维持利率差距的基本稳定性,并提高其发展稳定的能力。它预计6月6月的政策政策(7天反向购买)仍将减少10个基本点。

中国商人联盟的首席研究员Dong Ximiao指出,LPR来自运营中利率的7天反向重新定义。鉴于政策利率在5月8日降低了10个基本点,因此LPR本月的崩溃符合期望,这可能会继续促进社会融资成本的下降,进一步刺激有效的融资需求,加强消费和扩大国内需求。在LPR的下降和降低公积金贷款的利率,将进一步减少居民住房消费的支出,这将有助于提高居民的愿望和消费能力。

利率定价不应是倾斜竞争

华盛证券研究所副主任,首席宏观和非银行房地产Alyst说,PBOC在本月初宣布了10个基本点为1.4%的10个基本点,而本月的LPR拒绝了一年,超过五年以上符合预期。预计这种调整将进一步降低新房屋购买和现有抵押贷款的成本,增强房地产市场的期望,同时降低居民提前偿还债务的意愿,从而微不足道地促进了购买居民消费的能力。

Lu Wenxi是上海中华民族房地产的分析师,他认为,LPR本月的倒台可以被视为满足市场期望的实现,这将有助于提高对房地产市场的信任,并展示管理部门管理部门对房地产市场的保护。对于购房者,LPR的下降直接降低了购买房地产的总成本。他还说,尽管LPR刚刚跌入了10个基本要点估计的抵押贷款为100万元人民币(下面的元人民币)和30年内的同等原则和利息的支付,每月可以节省约50元,并且其一般策略的效果非常明显。

LPR否认并不意味着新抵押的利率肯定会降低。 Dong Ximiao提醒我,抵押贷款的实际利率由LPR组成,并增加了点,其中增加点可能是正面的或负数的。另一个点是,根据其自己的财产和责任,资本成本,市场竞争和其他因素,每个银行可能并不完全统一。他提供了一个例子,指出,广州银行业区的增加从60个基点调整到50点,旨在维持抵押贷款的实际利率超过3%以上。如果这是关于消费或抵押贷款的个人贷款,则鼓励机构不要间接竞争并保持合理的水平定价,年利率通常不少于3%。此步骤将有助于维持ANG的正常市场是可销售的,并帮助银行维持利率差异的基本稳定性。

同时调整和减少了六个主要的银行利益存款

记者指出,周二,所有六家国有银行宣布将降低价格。 RMB的存款利率,最大倒塌为25点。以工业和商业行动为例,当前利率将5个基本点降低了0.05%;常规沉积物和后退均降低了15个基本点,分别为0.65%,0.85%,0.95%和1.05%;三年和五年期分别降低了25分,分别为1.25%和1.3%。常规零存款和全额撤销的三个时期,全额押金和零删除以及本金的利息均下降了15个基点。存款利息7天通知的速度以0.3%的速度缩短了15分。

Dong Ximiao指出,近年来存款利率持续下降,但是由于市场竞争,客户定位和债务结构,各种商业银行的组织利率具有不同的节奏和振幅。通常,将存款利率降低到大型商业银行,联合商业银行和中小型银行的路径。一些银行调整了他们的释放计划,以获得大型存款证书,定期存款和商定的存款以及删除的Notifica存款产品stion,该产品旨在降低存款利率。由于品牌形象之类的因素,银行的中小型大小相对容易受到沉积物的吸收。过去,他们通常吸引了较高利率的客户,因此有更多的降低利率空间。

Dong Ximiao还指出,降低存款利率和红色债务成本将有助于银行维持利率传播的基本稳定性,并提高其发展稳定的能力。随着存款利率的下降和居民期望的提高,资本市场和金融管理市场的吸引力可能会继续上升。将来,在建立稳定并否认综合成本的背景下,由于资金社会而言,商业银行缩小利率传播的压力仍然很高。预计存款利率将继续降低,以进一步降低资本成本并减轻利率传播的损失压力。他建议,除了降低存款利率外,商业银行还应减少利息以外的存款和费用的利息补贴,并继续降低存款的隐藏成本。

LPR可能会在下半年继续

在最前沿,Dong Ximiao承认如果保单利率和存款的存款利率将来继续下降,并且金融机构的资本成本将继续下降,LPR仍将拥有房间和拒绝的可能性。他认为,在今年的第三和第四季度中,LPR会降1到2次,并以10到20点的总和为基础,但建议LPR的随后需要更改,以维持许多目的,例如稳定增长,稳定利率扩散,稳定汇率,并稳定外汇贸易。

在降低利率时,商业银行的净利息差的粘附会导致银行业务稳定性下降。秦泰补充说,第一季度中国人民银行的政策实施报告增加了要求,以平衡支持实际经济和维持健康之间的关系银行系统本身以及降低银行债务成本的明显要求,较低的储备比率等工具数量的低成本以及降低利率回报(例如更活跃)等价格工具。他继续说,六月不排除利率下降的可能性降低的可能性。让我们坚持我们的判断,即所需的储备金比率将在一年中减少100至150个基点。

卢文奇认为,2个字的利率可能是未来债务的主要利率,而逐步步骤的利率提高将有助于促进市场消费,释放对房地产市场的紧急需求并提高购买力。从稳定市场市场的角度来看,尚未排除进一步的降低利率在一年内进一步降低。降低利率可以在积极的TRE中促进房地产市场的发展ND。

LPR(市场贷款利率)始于今年的第一次调整。中国人民银行(从那里称为中国人民银行)于5月1日和5年LPRS周二(5月20日)分别为3%和3.5%,两者均比上一个价值下降10分。同一天,洲际志,中国农业银行,中国银行,中国建筑银行,通讯银行和邮政储蓄银行均下降了rmb的存款利率,最大的25点倒塌。分析师表示,LPRA的LPR可以减轻银行利率间隔的压力,进一步降低新房屋购买的成本和现有抵押贷款的成本,稳定房地产市场的预期,降低居民及早及时偿还债务的意愿,并在购买力居民中略有促进消费者。相关的较低存款利率的银行将有助于维持利率差距的基本稳定性,并提高其发展稳定的能力。它预计6月6月的政策政策(7天反向购买)仍将减少10个基本点。

中国商人联盟的首席研究员Dong Ximiao指出,LPR来自运营中利率的7天反向重新定义。鉴于政策利率在5月8日降低了10个基本点,因此LPR本月的崩溃符合期望,这可能会继续促进社会融资成本的下降,进一步刺激有效的融资需求,加强消费和扩大国内需求。在LPR的下降和降低公积金贷款的利率,将进一步减少居民住房消费的支出,这将有助于提高居民的愿望和消费能力。

利率定价不应是倾斜竞争

华盛证券研究所副主任,首席宏观和非银行房地产Alyst说,PBOC在本月初宣布了10个基本点为1.4%的10个基本点,而本月的LPR拒绝了一年,超过五年以上符合预期。预计这种调整将进一步降低新房屋购买和现有抵押贷款的成本,增强房地产市场的期望,同时降低居民提前偿还债务的意愿,从而微不足道地促进了购买居民消费的能力。

Lu Wenxi是上海中华民族房地产的分析师,他认为,LPR本月的倒台可以被视为满足市场期望的实现,这将有助于提高对房地产市场的信任,并展示管理部门管理部门对房地产市场的保护。对于购房者,LPR的下降直接降低了购买房地产的总成本。他还说,尽管LPR刚刚跌入了10个基本要点估计的抵押贷款为100万元人民币(下面的元人民币)和30年内的同等原则和利息的支付,每月可以节省约50元,并且其一般策略的效果非常明显。

LPR否认并不意味着新抵押的利率肯定会降低。 Dong Ximiao提醒我,抵押贷款的实际利率由LPR组成,并增加了点,其中增加点可能是正面的或负数的。另一个点是,根据其自己的财产和责任,资本成本,市场竞争和其他因素,每个银行可能并不完全统一。他提供了一个例子,指出,广州银行业区的增加从60个基点调整到50点,旨在维持抵押贷款的实际利率超过3%以上。如果这是关于消费或抵押贷款的个人贷款,则鼓励机构不要间接竞争并保持合理的水平定价,年利率通常不少于3%。此步骤将有助于维持ANG的正常市场是可销售的,并帮助银行维持利率差异的基本稳定性。

同时调整和减少了六个主要的银行利益存款

记者指出,周二,所有六家国有银行宣布将降低价格。 RMB的存款利率,最大倒塌为25点。以工业和商业行动为例,当前利率将5个基本点降低了0.05%;常规沉积物和后退均降低了15个基本点,分别为0.65%,0.85%,0.95%和1.05%;三年和五年期分别降低了25分,分别为1.25%和1.3%。常规零存款和全额撤销的三个时期,全额押金和零删除以及本金的利息均下降了15个基点。存款利息7天通知的速度以0.3%的速度缩短了15分。

Dong Ximiao指出,近年来存款利率持续下降,但是由于市场竞争,客户定位和债务结构,各种商业银行的组织利率具有不同的节奏和振幅。通常,将存款利率降低到大型商业银行,联合商业银行和中小型银行的路径。一些银行调整了他们的释放计划,以获得大型存款证书,定期存款和商定的存款以及删除的Notifica存款产品stion,该产品旨在降低存款利率。由于品牌形象之类的因素,银行的中小型大小相对容易受到沉积物的吸收。过去,他们通常吸引了较高利率的客户,因此有更多的降低利率空间。

Dong Ximiao还指出,降低存款利率和红色债务成本将有助于银行维持利率传播的基本稳定性,并提高其发展稳定的能力。随着存款利率的下降和居民期望的提高,资本市场和金融管理市场的吸引力可能会继续上升。将来,在建立稳定并否认综合成本的背景下,由于资金社会而言,商业银行缩小利率传播的压力仍然很高。预计存款利率将继续降低,以进一步降低资本成本并减轻利率传播的损失压力。他建议,除了降低存款利率外,商业银行还应减少利息以外的存款和费用的利息补贴,并继续降低存款的隐藏成本。

LPR可能会在下半年继续

在最前沿,Dong Ximiao承认如果保单利率和存款的存款利率将来继续下降,并且金融机构的资本成本将继续下降,LPR仍将拥有房间和拒绝的可能性。他认为,在今年的第三和第四季度中,LPR会降1到2次,并以10到20点的总和为基础,但建议LPR的随后需要更改,以维持许多目的,例如稳定增长,稳定利率扩散,稳定汇率,并稳定外汇贸易。

在降低利率时,商业银行的净利息差的粘附会导致银行业务稳定性下降。秦泰补充说,第一季度中国人民银行的政策实施报告增加了要求,以平衡支持实际经济和维持健康之间的关系银行系统本身以及降低银行债务成本的明显要求,较低的储备比率等工具数量的低成本以及降低利率回报(例如更活跃)等价格工具。他继续说,六月不排除利率下降的可能性降低的可能性。让我们坚持我们的判断,即所需的储备金比率将在一年中减少100至150个基点。

卢文奇认为,2个字的利率可能是未来债务的主要利率,而逐步步骤的利率提高将有助于促进市场消费,释放对房地产市场的紧急需求并提高购买力。从稳定市场市场的角度来看,尚未排除进一步的降低利率在一年内进一步降低。降低利率可以在积极的TRE中促进房地产市场的发展ND。

Copyright © 2024-2026 58爆料网每日精选最新消息-每日大赛黑料爆料-166fun热点黑料传送门 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号