新闻中心

联系我们

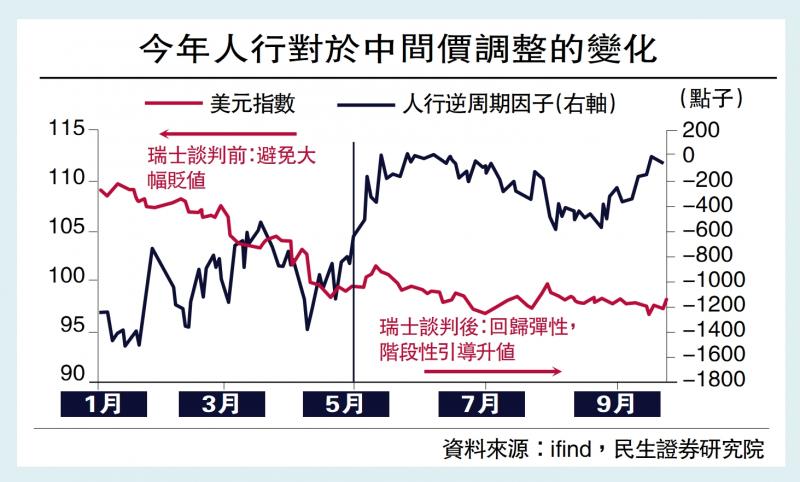

图:中国人民银行今年调整中级价格的变化。今年,汇率与股票市场之间的关系非常有趣。 9月中旬,元人民币上升到7.10以上,上海综合指数在当年占据了新的高位。但是一周后,元人民币跌至7.14以下,股市也有强劲增长。为了探索其背后的信号,我们可以以RMB汇率开始急剧减震的原因。最直观的事情当然是在降低利率的月份,美元的急剧变化,但可能还有两个有趣的观点:一个是中国人民银行对汇率甚至金融政策的态度的微妙变化;其余的是汇率与股票市场之间的新关系,在全球资本的重新申请的背景下。 RMB汇率(美元的相对儿童)是ChangiNG和美元在一定程度上影响方向,但是“弹性”是最大的细节。上个月美元变动的逻辑相对清楚。在8月底的杰克逊霍尔会议上,美联储董事长鲍威尔的话变得肮脏。巩固了不愉快的工作数据和白宫持续的压力,美元开始事先交易,以避免避免9月的利率会议的“惊喜”。在9月中旬,美联储的谨慎利率,美国的数据仔细降低,美元下降并赞赏。 RMB的节奏是美元的将军,但在“弹性”方面有所不同。我们将看到美国和RMB汇率每日变化的线索:到8月底,RMB将不胜感激,并且在9月下旬,特别是最近,RMB收缩更具弹性。 RMB的汇率已成为“ ProcyClical”。当d奥拉尔(Ollar)承受着巨大的压力,要在8月底减少,元人民币更倾向于欣赏。在9月中旬的美元美元美元阶段,元人民币更倾向于恢复。近年来,这确实与RMB的稳定性有些矛盾。为什么这是?我们从两个政策和市场规模中审查了它。在政策方面,中国人民银行对汇率的思想在中国与曼联之间的谈判开始之前和之后发生了巨大变化。在5月初进行中级谈判之前,这个想法是要关注稳定性并防止大量耗尽。此后,中国银行大大降低了升值的影响,并具有更大的耐受性弹性。第二个明确的特征是,一旦将RMB推向五月之后。一方面,以前文章中提到过,它是为了减轻RMB亲戚在一篮子货币中的不断检索(例如Euro,例如Euro,,日元等),避免不必要的贸易摩擦;另一方面,它也可以与活动的一些重要节点有关,例如贸易谈判,军事游行等。背后可能有两个考虑因素。首先是“稳定性”。中国人民银行不想看到急剧上升或阿萨普的下降。如果以前的动量继续,RMB的升值可能会加速。除了近几个月来国内资本市场的融合和吸引力的显着增长外,持续希望的欣赏可能会进一步导致美元存款和资金的加速回报以维修,从而进一步加强和加速RMB的升值。美元对香港股票的影响拒绝了。此外,中国人民银行也可能会注意经济压力。通过适当的损失指导,经济压力将在一定程度上减少。自八月以来的经济数据冷却是RelatiVely显而易见,但作者还在上一篇文章中解释说,根据当前的决策模型,大陆可以遵循这段时间的美联储利率。在这种背景下,中国人民银行不想看到RMB的过度透露的欣赏,这也意味着它可能与实施中国人民银行促进出现的促进可能不远 - 今年5月,它将首先消失,然后降低储备和利率的比率。除了规则外,市场上还有一个有趣的现象,不仅反映了中国银行的赞赏和期望,而且还表明,在全球资本搬迁的新时代,美元对香港股票的影响可能会减少。离岸RMB掉期比遥远的掉期弱,而短期拒绝意外地拒绝了联邦利率的后方。从本质上讲,要翻译离岸RM的供应B足够了,它比国家更“富裕”。这是为什么?有两个因素。一个是,岸上的银行可以在市场区域出售元人民币并购买一美元。总的来说,他们还将遵循掉期市场反向运营的趋势,从而导致了广泛的RMB流动性和拒绝取代点。此外,这是南方资金的流动。将RMB转换为香港的美元的需求导致RMB的流动性供应量增加并增加了对香港美元的需求。这并不能直接解释为什么RMB的利率保持较低,而香港Dollar Hibor则大幅增加。这也解释了为什么香港股票仍在RMB耗竭和美元欣赏的背景下进行。 SA Unahin在未来的市场上,该集合认为三个要点值得关注:首先,与今年上半年不同,中国人民银行开始关注对汇率,尤其是在迅速欣赏的情况下带来了“平均”。当经济势头明显冷却时,适当的降低是一件好事。其次,中国人民银行开始放松汇率甚至损失指南的灵活性。这可能意味着出现不远。第三,美元仍然是影响全球流动性的关键指标,但是在这个周期中,欣赏美元对香港股票的影响将比以往任何时候都小。 (May -Set是Minsheng Securities Research Institute的高级宏观分析师)

图:中国人民银行今年调整中级价格的变化。今年,汇率与股票市场之间的关系非常有趣。 9月中旬,元人民币上升到7.10以上,上海综合指数在当年占据了新的高位。但是一周后,元人民币跌至7.14以下,股市也有强劲增长。为了探索其背后的信号,我们可以以RMB汇率开始急剧减震的原因。最直观的事情当然是在降低利率的月份,美元的急剧变化,但可能还有两个有趣的观点:一个是中国人民银行对汇率甚至金融政策的态度的微妙变化;其余的是汇率与股票市场之间的新关系,在全球资本的重新申请的背景下。 RMB汇率(美元的相对儿童)是ChangiNG和美元在一定程度上影响方向,但是“弹性”是最大的细节。上个月美元变动的逻辑相对清楚。在8月底的杰克逊霍尔会议上,美联储董事长鲍威尔的话变得肮脏。巩固了不愉快的工作数据和白宫持续的压力,美元开始事先交易,以避免避免9月的利率会议的“惊喜”。在9月中旬,美联储的谨慎利率,美国的数据仔细降低,美元下降并赞赏。 RMB的节奏是美元的将军,但在“弹性”方面有所不同。我们将看到美国和RMB汇率每日变化的线索:到8月底,RMB将不胜感激,并且在9月下旬,特别是最近,RMB收缩更具弹性。 RMB的汇率已成为“ ProcyClical”。当d奥拉尔(Ollar)承受着巨大的压力,要在8月底减少,元人民币更倾向于欣赏。在9月中旬的美元美元美元阶段,元人民币更倾向于恢复。近年来,这确实与RMB的稳定性有些矛盾。为什么这是?我们从两个政策和市场规模中审查了它。在政策方面,中国人民银行对汇率的思想在中国与曼联之间的谈判开始之前和之后发生了巨大变化。在5月初进行中级谈判之前,这个想法是要关注稳定性并防止大量耗尽。此后,中国银行大大降低了升值的影响,并具有更大的耐受性弹性。第二个明确的特征是,一旦将RMB推向五月之后。一方面,以前文章中提到过,它是为了减轻RMB亲戚在一篮子货币中的不断检索(例如Euro,例如Euro,,日元等),避免不必要的贸易摩擦;另一方面,它也可以与活动的一些重要节点有关,例如贸易谈判,军事游行等。背后可能有两个考虑因素。首先是“稳定性”。中国人民银行不想看到急剧上升或阿萨普的下降。如果以前的动量继续,RMB的升值可能会加速。除了近几个月来国内资本市场的融合和吸引力的显着增长外,持续希望的欣赏可能会进一步导致美元存款和资金的加速回报以维修,从而进一步加强和加速RMB的升值。美元对香港股票的影响拒绝了。此外,中国人民银行也可能会注意经济压力。通过适当的损失指导,经济压力将在一定程度上减少。自八月以来的经济数据冷却是RelatiVely显而易见,但作者还在上一篇文章中解释说,根据当前的决策模型,大陆可以遵循这段时间的美联储利率。在这种背景下,中国人民银行不想看到RMB的过度透露的欣赏,这也意味着它可能与实施中国人民银行促进出现的促进可能不远 - 今年5月,它将首先消失,然后降低储备和利率的比率。除了规则外,市场上还有一个有趣的现象,不仅反映了中国银行的赞赏和期望,而且还表明,在全球资本搬迁的新时代,美元对香港股票的影响可能会减少。离岸RMB掉期比遥远的掉期弱,而短期拒绝意外地拒绝了联邦利率的后方。从本质上讲,要翻译离岸RM的供应B足够了,它比国家更“富裕”。这是为什么?有两个因素。一个是,岸上的银行可以在市场区域出售元人民币并购买一美元。总的来说,他们还将遵循掉期市场反向运营的趋势,从而导致了广泛的RMB流动性和拒绝取代点。此外,这是南方资金的流动。将RMB转换为香港的美元的需求导致RMB的流动性供应量增加并增加了对香港美元的需求。这并不能直接解释为什么RMB的利率保持较低,而香港Dollar Hibor则大幅增加。这也解释了为什么香港股票仍在RMB耗竭和美元欣赏的背景下进行。 SA Unahin在未来的市场上,该集合认为三个要点值得关注:首先,与今年上半年不同,中国人民银行开始关注对汇率,尤其是在迅速欣赏的情况下带来了“平均”。当经济势头明显冷却时,适当的降低是一件好事。其次,中国人民银行开始放松汇率甚至损失指南的灵活性。这可能意味着出现不远。第三,美元仍然是影响全球流动性的关键指标,但是在这个周期中,欣赏美元对香港股票的影响将比以往任何时候都小。 (May -Set是Minsheng Securities Research Institute的高级宏观分析师)

Copyright © 2024-2026 58爆料网每日精选最新消息-每日大赛黑料爆料-166fun热点黑料传送门 版权所有

+86-123-4567

+86-123-4567 天朝天堂路99号

天朝天堂路99号